Financial Planning: ఫైనాన్షియల్ ప్లానింగ్ ఎప్పుడు ప్రారంభించాలి

అదితి తన ఫస్ట్ శాలరీ అందుకుంది. వెంటనే తన తండ్రి విశ్వాస కి ఫోన్ చేసింది. తన జీతం గురించి సంతోషంగా చెప్పింది. అది విన్న విశ్వాస్ గుడ్..

అదితి తన ఫస్ట్ శాలరీ అందుకుంది. వెంటనే తన తండ్రి విశ్వాస కి ఫోన్ చేసింది. తన జీతం గురించి సంతోషంగా చెప్పింది. అది విన్న విశ్వాస్ గుడ్.. ఈ డబ్బు ఎలా ఖర్చు చేయాలని అనుకుంటున్నావు? అని అడిగాడు. తనకు ఇష్టమైన బోలెడు వస్తువులు ఉన్నాయనీ.. వాటిని కొనుక్కోవడానికి ఖర్చు పెట్టుకుంటాననీ ఆమె సమాధానం ఇచ్చింది. దానికి విశ్వాస్ అలా చేయవద్దు. కొంత డబ్బు నీ స్వంత అవసరాల కోసం ఖర్చు చేసి.. మరి కొంత భాగం భవిష్యత్ కోసం సేవ్ చేసుకోవాలని చెప్పాడు. అది విన్న.. ఏమిటీ.. ఇప్పటి నుంచే సేవింగ్స్ స్టార్ట్ చేయాలా? అది అవసరమా? అని ఆశ్చర్యపోతూ అడిగింది. అవును. ఇప్పుడు నీకు దీని విలువ తెలియకపోయినా అలా చేసిన సేవింగ్స్ భవిష్యత్ లో నీకు బాగా ఉపయోగపడతాయి అని చెప్పాడు ఆమె తండ్రి.

అదితి అయోమయంలో పడింది…ఈ విషయంపై తన ఆఫీస్ సీనియర్ అభిప్రాయాన్ని తీసుకోవాలని నిర్ణయించుకుంది. ఎందుకంటే అతను ఎప్పుడూ తన చుట్టూ ఉన్న వ్యక్తులను ఇన్వెస్ట్మెంట్స్ వైపు ప్రోత్సహిస్తూ ఉంటాడు.

ఇప్పుడే ఉద్యోగంలో చేరి 20 నుంచి 30 ఏళ్ల మధ్య వయసున్న అదితి లాంటి వారి మనసులో ఎప్పుడూ ఈ గందరగోళం ఉంటుంది. ద్రవ్యోల్బణ యుగంలో, ప్రతి కలకి భారీ ధర ట్యాగ్తో వస్తుంది. కారుకి 5 లక్షల రూపాయలు, ఇంటికి 50 లక్షలు- పదవీ విరమణకు కోట్లు అవసరం అవుతాయి. ఈ లక్ష్యాలను నెరవేర్చుకోవడానికి, అధిక సంపాదన లేదా వ్యూహాత్మక ప్రణాళిక అవసరం. సగటు జీతం పొందే వ్యక్తికి పెద్దగా సంపాదించడం అంత సులభం కాదు… అందుకే, ఉద్యోగంతో పాటు, తన కలలను నెరవేర్చుకోవడానికి డబ్బు తగ్గకుండా ఆర్థిక ప్రణాళికను రూపొందించుకోవాలి.

చదువులు పూర్తి చేసిన తర్వాత, చాలా మంది యువకులు తమ మొదటి ఉద్యోగాన్ని ప్రారంభించి తమ ప్రారంభ సంపాదనను విశ్రాంతి, గాడ్జెట్లు కొనడం, బయట భోజనం చేయడం అలాగే కొన్నిసార్లు ఎడ్యుకేషన్ లోన్ రీ పేమెంట్ వంటి కార్యక్రమాలకు వెచ్చిస్తారు. అలాంటి వ్యక్తులకు, కొన్ని నెలల పని తర్వాత, వారి స్వంత ఇష్టానుసారం జీతం ఖర్చు చేయడం మంచిది. కానీ తర్వాత, ఆర్థిక ప్రణాళికను కూడా ప్రారంభించాలి. ప్రారంభంలో అనవసరమైన ఖర్చులు చేస్తున్నప్పుడు కూడా, మీ చేతిలో ఉన్న డబ్బును మాత్రమే ఖర్చు చేయండి. EMI లేదా క్రెడిట్ కార్డ్లు ద్వారా ఖర్చు చేయడం మానుకోండి. ఇది మీ భవిష్యత్తు ఆదాయాన్ని తినేస్తుంది.

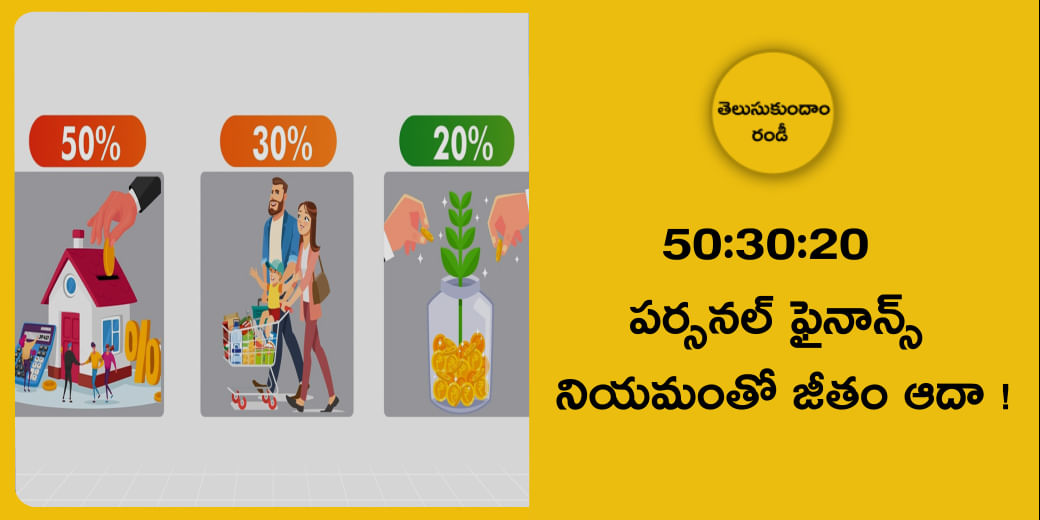

మీరు గాడ్జెట్లు, బట్టలు – ఇతర వస్తువులను కొనుగోలు చేసిన తర్వాత. మీ తదుపరి దశ ఆర్థిక ప్రణాళికగా ఉండాలి. తద్వారా ఆర్థిక లక్ష్యాలను సాధించవచ్చు. ఆర్థిక లక్ష్యాలు అంటే మీకు భవిష్యత్ కోసం ఎంత డబ్బు అవసరం పడవచ్చు.. ఎంత సమయంలో, ఆ లక్ష్యాలను సాధించడానికి మీకు ఎంత డబ్బు అవసరం అనే లెక్క. దీని కోసం, మీరు సేవ్ చేయాలి. కాబట్టి, మీ కెరీర్ ప్రారంభం నుంచి, మీరు మీ జీతంలో కొంత భాగాన్ని ఆదా చేసి, ఆపై పెట్టుబడి పెట్టాలి. మీ జీతంలో ఎంత శాతాన్ని మీరు ఆదా చేసుకోవాలో తెలుసుకుందాం.

మీ జీతంలో పొదుపు భాగం తక్కువగా ఉంటే, మీరు ఖర్చులను ట్రాక్ చేయడం – తగ్గించడం అవసరం. పొదుపు ప్రారంభించడానికి పెద్ద మొత్తంలో అవసరం లేదు. కొంచెం పొదుపు చేయడం చాలా అవసరం, ఉదాహరణకు, మీరు ఈక్విటీ మ్యూచువల్ ఫండ్లో నెలకు ₹1,000 రూపాయల SIPలో పెట్టుబడి పెడితే, మీరు 30 సంవత్సరాలలో 12% రాబడితో ₹35 లక్షలను కూడబెట్టుకోవచ్చు. ఇది పెట్టుబడి శక్తి. ఇప్పుడు ఆర్థిక లక్ష్యాలకు తిరిగి వద్దాం.

కొత్త వృత్తిని ప్రారంభించే యువకుల కోసం, వారి మొదటి లక్ష్యం స్వీయ-విద్య లేదా వృత్తిని మెరుగుపరచడం. ఇది ఉన్నత చదువుల కోసం నిధులను సేకరించడంలో మీకు సహాయపడుతుంది. ఇది మీకు మరింత సంపాదించడంలో సహాయపడుతుంది. మీరు మీ మిగిలిన ఆర్థిక లక్ష్యాలను సాధించడంలో ఆ డబ్బును ఉపయోగించవచ్చు.

ఇతర ఆర్థిక లక్ష్యాలు కారు లేదా ఇల్లు కొనుగోలు చేయడం. పెళ్లి ఖర్చులు, పిల్లల చదువులు తీరుస్తున్నారు. పదవీ విరమణ కోసం నిధులు సేకరించడం. కాబట్టి మీరు మీ లక్ష్యాలను మూడు భాగాలుగా విభజించుకోవాలి – చిన్న, మధ్యస్థ అలాగే దీర్ఘకాలిక. ఈ లక్ష్యాలను సాధించడానికి ఎన్ని సంవత్సరాలు పడుతుందో నిర్ణయించండి. మీకు ఎంత డబ్బు అవసరమో గుర్తించండి. మీరు ఎంత డబ్బు పెట్టుబడి పెట్టాలో నిర్ణయించడంలో ఇది మీకు సహాయం చేస్తుంది? మీ ఆర్థిక లక్ష్యాలను సాధించడానికి మీకు ఎంత డబ్బు అవసరమో గుర్తించండి.

స్వల్పకాలిక, మధ్యకాలిక మరియు దీర్ఘకాలానికి ఖచ్చితమైన నిర్వచనం లేదు. సాధారణంగా, 6 నెలల నుంచి 3 సంవత్సరాల వరకు ఉంచిన పెట్టుబడులు స్వల్పకాలికంగా పరిగణిస్తారు. 3 నుంచి 5 సంవత్సరాలు మధ్యకాలికంగా పరిగణిస్తారు. అలాగే, 5 సంవత్సరాలకు పైగా ఉంచబడిన పెట్టుబడులను దీర్ఘకాలిక పెట్టుబడులుగా పరిగణిస్తారు.

“మీ ఆర్థిక ప్రణాళికలో బీమా ఒక భాగం కావాలి. బీమా మీకు – మీ కుటుంబానికి ఆర్థిక భద్రతను అందిస్తుంది. మీరు సమీపంలో లేనప్పుడు ఆర్థిక సమస్యలను ఎదుర్కోవడానికి ఇది వారికి సహాయపడుతుంది. అటువంటి పరిస్థితిలో మీరు ఖచ్చితంగా జీవిత బీమాను ఎంచుకోవాలి. మీరు జీవిత బీమాలో ఎలాంటి రాబడిని పొందలేరు. కానీ మీరు చిన్న ప్రీమియం కోసం గణనీయమైన బీమా రక్షణను పొందుతారు. భవిష్యత్తులో వైద్య ఖర్చులను తగ్గించుకోవడానికి, ఆరోగ్య బీమా పాలసీని కూడా తీసుకోవడం మంచిది.

“కష్ట సమయాలు హెచ్చరికతో రావు. అందువల్ల, పెట్టుబడులను ప్రారంభించడానికి ముందు, అత్యవసర నిధిని సృష్టించాలని నిర్ధారించుకోండి. కనీసం 6 నెలల ఖర్చులకు సమానమైన మొత్తాన్ని ఉంచండి. దీని వల్ల రెండు ప్రయోజనాలు ఉన్నాయి: మొదటిది, ఈ డబ్బు సవాలు సమయాల్లో ఉపయోగపడుతుంది. రెండవది, ఇది మీ ఆర్థిక స్థితిని ప్రభావితం చేయదు మీరు అత్యవసర పరిస్థితుల్లో నిధులను ఉపయోగించాల్సిన అవసరం ఉన్నట్లయితే దానికి టార్గెట్ పెట్టుకోవచ్చు.

“పొదుపు చేయమని అదితి నాన్న ఆమెకు ఎందుకు సలహా ఇస్తున్నాడో ఇప్పుడు మీకు అర్ధమై ఉంటుంది. మీరు ఇప్పటి నుంచి పదవీ విరమణ కోసం పొదుపు చేయడం ప్రారంభించవచ్చు. కొంచెం పెట్టుబడి పెట్టడం ప్రారంభించండి. మీ జీతం పెరుగుదలతో, మీ పెట్టుబడులను కూడా పెంచడం ద్వారా మీరు మంచి మొత్తాన్ని నిర్మించవచ్చు. పెట్టుబడి పెట్టేటప్పుడు, యాదృచ్ఛికంగా ఏ మొత్తాన్ని పెట్టుబడి పెట్టకూడదని గుర్తుంచుకోండి. మీ అవసరాలు – ఆర్థిక లక్ష్యాల ప్రకారం పెట్టుబడి పెట్టండి.

పర్సనల్ ఫైనాన్స్ కి సంబంధించిన లేటెస్ట్ అప్ డేట్స్ కోసం ఇప్పుడే Money9 App డౌన్ లోడ్ చేసుకోండి.